Reportajes

Airbus cumple objetivos de entrega de aviones comerciales en 2021

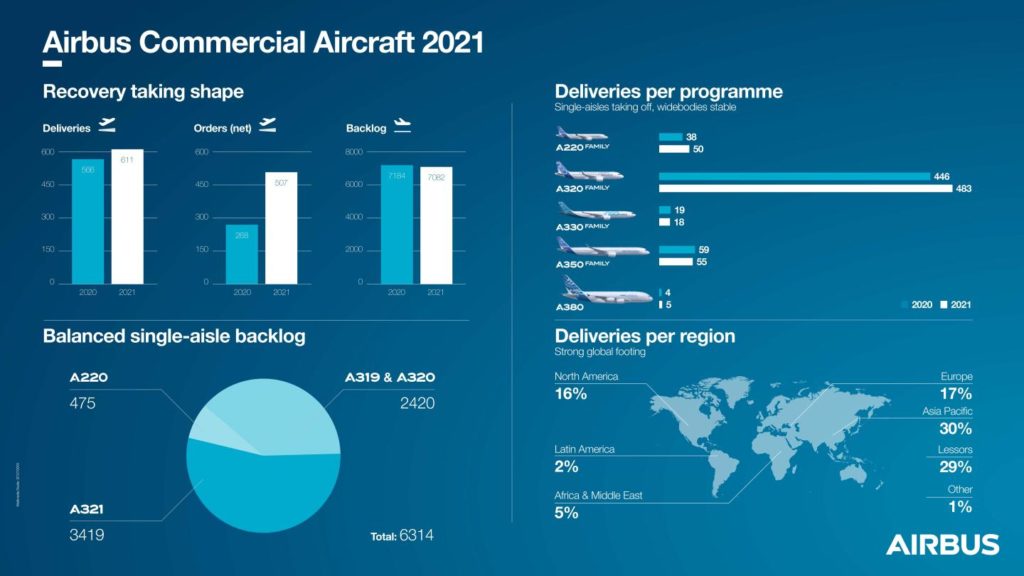

El fabricante europeo Airbus entregó en el último año 611 aviones comerciales a 88 clientes en 2021, una cifra que cumple los objetivos del consorcio, que ha calificado el último ejercicio como una prueba de “resiliencia y recuperación”.

Aproximadamente el 25% de los aviones comerciales de Airbus en 2021 se entregaron utilizando el proceso establecido de “entrega electrónica”, lo que permite a sus clientes recibir sus aviones con una necesidad mínima del viaje de sus equipos de compras.

En 2021, Airbus duplicó su entrada bruta de pedidos en comparación con 2020 con 771 nuevas ventas (507 netas) en todos los programas y segmentos de mercado, lo que constata la renovada confianza del mercado en las aeronaves del consorcio europeo.

Entregas por modelos

| 2021 | 2020 | |

| Familia A220 | 50 | 38 |

| Familia A320 | 483 | 446 |

| Familia A330 | 18 | 19 |

| Familia A350 | 55 | 59 |

| Familia A380 | 5 | 4 |

| Total | 611 | 566 |

“Hemos constatado en el último año pedidos significativos de aerolíneas de todo el mundo, lo que indica la confianza del sector en el crecimiento sostenible de los viajes aéreos después del COVID-19”

Guillaume Faury

CEO DE Airbus

El modelo para vuelos regionales, el A220, ganó 64 nuevos pedidos brutos en firme y varios compromisos de alto perfil de algunos de las principales líneas aéreas mundiales. Por su parte, la familia A320neo ganó 661 nuevos pedidos brutos.

Mientras, en el segmento de fuselaje ancho, Airbus ganó 46 nuevos pedidos brutos, incluidos 30 del modelo A330 y 16 del modelo A350, de los cuales 11 fueron para el A350F, que también ganó 11 compromisos adicionales para esta versión recién lanzada al mercado.

A finales de 2021, la cartera de pedidos de Airbus se situó en más de 7.000 aviones, más concretamente 7.082 aeronaves.

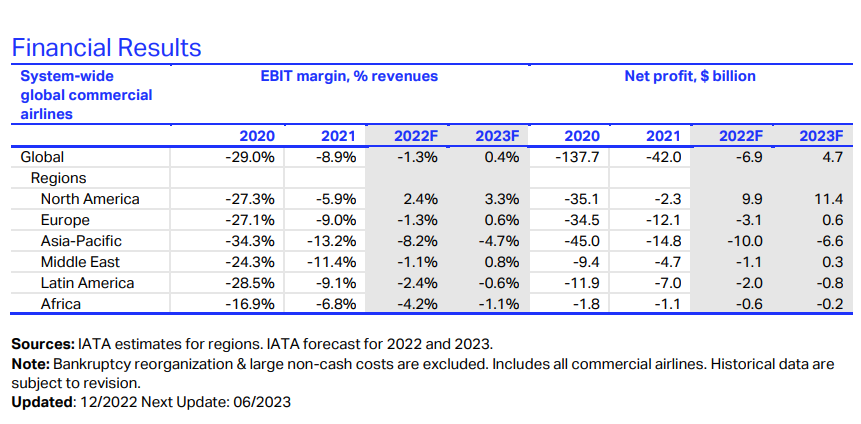

La Asociación Internacional de Transporte Aéreo (IATA) confía en que la industria aérea mundial vuelva a la rentabilidad en 2023, ya que las aerolíneas continúan reduciendo las pérdidas derivadas de los efectos de la pandemia de COVID-19 en sus negocios en 2022.

Así, señala en un informe IATA sobre la evolución del sector que espera que en 2023 las aerolíneas registren una pequeña ganancia neta de 4700 millones de dólares, un margen de ganancia neta del 0,6 %. Es la primera ganancia desde 2019, cuando las ganancias netas de la industria fueron de 26,400 millones (3,1 % de margen de ganancia neta).

“La resiliencia ha sido el sello distintivo de las aerolíneas en la crisis de COVID-19. En cambio si miramos hacia 2023, la recuperación financiera tomará forma con unas primeras ganancias de la industria desde 2019. Ese es un gran logro considerando la escala del daño financiero y económico causado por las restricciones pandémicas impuestas por los gobiernos. Pero una ganancia de 4.700 millones de dólares sobre los ingresos de la industria de 779.000 millones también ilustra que hay mucho más terreno por recorrer para poner a la industria global sobre una base financiera sólida. Muchas aerolíneas son lo suficientemente rentables como para atraer el capital necesario para impulsar la industria a medida que se descarboniza. Pero muchas otras están luchando por una variedad de razones: regulaciones onerosas, altos costes, políticas gubernamentales inconsistentes, infraestructura ineficiente y una cadena de valor donde las recompensas de conectar el mundo no se distribuyen equitativamente”, dijo Willie Walsh, Director General de IATA.

Ser optimistas

“A pesar de las incertidumbres económicas, hay muchas razones para ser optimistas acerca de 2023. La inflación más baja del precio del petróleo y la continua demanda reprimida deberían ayudar a mantener los costes bajo control a medida que continúa la fuerte tendencia de crecimiento. Al mismo tiempo, con márgenes tan pequeños, incluso un cambio insignificante en cualquiera de estas variables tiene el potencial de cambiar el saldo a territorio negativo. La vigilancia y la flexibilidad serán clave”, dijo Walsh.

Los principales motores de este cambio de tendencia:

Pasajeros: Se espera que genere ingresos de 522 mil millones de dólares. Se espera que la demanda de pasajeros alcance el 85,5 % de los niveles de 2019 en el transcurso de 2023. Gran parte de esta expectativa tiene en cuenta las incertidumbres de las políticas Zero COVID de China que limitan los mercados nacionales e internacionales. No obstante, se espera que el número de pasajeros supere la marca de los 4.000 millones por primera vez desde 2019, y se espera que vuelen 4.200 millones de viajeros. Sin embargo, se espera que los rendimientos de pasajeros se suavicen (-1,7 %) ya que los costos de energía algo más bajos se transfieren al consumidor, a pesar de que la demanda de pasajeros crece más rápidamente (+21,1 %) que la capacidad de pasajeros (+18,0 %).

Carga: Se espera que los mercados se vean sometidos a una mayor presión en 2023. Se espera que los ingresos sean de 149,400 millones de dólares, que es $52,000 millones menos que en 2022 pero aún $48,600 millones más que en 2019. Con la incertidumbre económica, se espera que los volúmenes de carga disminuyan a 57,7 millones toneladas, desde un pico de 65,6 millones de toneladas en 2021. A medida que la capacidad de carga crece en línea con la recuperación de los mercados de pasajeros, se espera que los rendimientos den un paso atrás significativo. IATA espera una caída del 22,6% en los rendimientos de carga, principalmente en la última parte del año, cuando se espera que el impacto de las medidas de enfriamiento de la inflación sea más fuerte. Para poner la disminución del rendimiento en contexto, los rendimientos de carga crecieron un 52,5 % en 2020, un 24,2 % en 2021 y un 7,2 % en 2022. Incluso la disminución considerable y esperada deja los rendimientos de carga muy por encima de los niveles anteriores a la COVID-19.

Costes: se espera que crezcan un 5,3 % hasta los 776.000 millones de dólares. Se espera que ese crecimiento sea 1,8 puntos porcentuales por debajo del crecimiento de los ingresos, lo que respaldará el retorno a la rentabilidad. Las presiones de costos siguen ahí debido a la escasez de mano de obra, habilidades y capacidad. Los costos de infraestructura también son una preocupación.

No obstante, IATA confía en que los costes unitarios no relacionados con el combustible caigan a 39,8 centavos por tonelada disponible por kilómetro (por debajo de los 41,7 centavos por ATK en 2022 y casi igualando los 39,2 centavos por ATK logrados en 2019). Se espera que las mejoras en la eficiencia de las aerolíneas impulsen los factores de ocupación de pasajeros al 81,0 %, apenas un poco por debajo del 82,6 % alcanzado en 2019.

La previsión del crecimiento de costes en 2023 se sitúa en 5,3%, hasta los 776.000 millones de dólares.

Asimismo, se prevé que el gasto total en combustible para 2023 sea de 229 mil millones de dólares, consistente en el 30% de los gastos. El pronóstico de IATA se basa en el crudo Brent a $ 92,3 / barril (por debajo de un promedio de $ 103,2 / barril en 2022). Se espera que el queroseno para aviones promedie $111,9/barril (frente a $138,8/barril). Esta disminución refleja una relativa estabilización del suministro de combustible después de las interrupciones iniciales de la guerra en Ucrania. La prima cobrada por el combustible para aviones (spread de crack) se mantiene cerca de máximos históricos.

El entorno económico y geopolítico presenta varios riesgos potenciales para las perspectivas de 2023.

• Si bien hay indicaciones de que podría haber una disminución de los aumentos agresivos de las tasas de interés para combatir la inflación a partir de principios de 2023, persiste el riesgo de que algunas economías caigan en recesión. Tal desaceleración podría afectar la demanda de servicios tanto de pasajeros como de carga. Sin embargo, probablemente vendrá con alguna mitigación en forma de precios más bajos del petróleo.

• Las perspectivas anticipan una reapertura gradual de China al tráfico internacional y la relajación de las restricciones internas por COVID-19 progresivamente a partir de la segunda mitad de 2023. Una prolongación de las políticas Zero COVID de China afectaría negativamente las perspectivas.

• Si se materializan, las propuestas de aumento de los cargos o impuestos de infraestructura para apoyar los esfuerzos de sostenibilidad también podrían acabar con la rentabilidad en 2023.

Resumen por regiones

El desempeño financiero de todas las regiones continúa mejorando desde la profundidad de las pérdidas por la pandemia observadas en 2020. América del Norte es la única región que volvió a ser rentable en 2022, según nuestras estimaciones. Dos regiones se unirán a América del Norte a este respecto en 2023: Europa y Medio Oriente, mientras que América Latina, África y Asia-Pacífico permanecerán en números rojos.

En concreto, en Europa la previsión es que las aerolíneas europeas experimenten una pérdida de 3100 millones de euros en 2022 y una ganancia de $621 millones en 2023. En 2023, se espera que el crecimiento de la demanda de pasajeros del 8,9 % supere el crecimiento de la capacidad del 6,1 %. Durante el año, se espera que la región atienda el 88,7% de los niveles de demanda previos a la crisis con el 89,1% de la capacidad previa a la crisis.

La guerra en Ucrania ha reducido las actividades de algunos de los transportistas de la región. Se están resolviendo las interrupciones operativas en algunos de los centros del continente, pero los disturbios laborales continúan en varios lugares.

Las conclusiones

“Las ganancias esperadas para 2023 son mínimas. Pero es increíblemente significativo que hayamos doblado la esquina hacia la rentabilidad. Los desafíos que enfrentarán las aerolíneas en 2023, aunque complejos, recaerán en nuestras áreas de experiencia. La industria ha desarrollado una gran capacidad para adaptarse a las fluctuaciones de la economía, los principales elementos de costo como los precios del combustible y la preferencia de los pasajeros. Vemos esto demostrado en la década de fortalecimiento de la rentabilidad que siguió a la crisis financiera mundial de 2008 y que terminó con la pandemia. Y alentadoramente, hay muchos trabajos y la mayoría de las personas confían en viajar incluso con una perspectiva económica incierta”, dijo Walsh.

Los pasajeros están aprovechando el regreso de su libertad para viajar. Una encuesta reciente de IATA de viajeros en 11 mercados globales reveló que casi el 70% viaja tanto o más que antes de la pandemia. Y es que, si bien la situación económica preocupa al 85% de los viajeros, el 57% no tiene intención de frenar sus hábitos de viaje.

El mismo estudio también demostró el importante papel que los viajeros ven en la industria de las aerolíneas:

• 91% dijo que la conectividad por aire es fundamental para la economía

• 90% dijo que viajar en avión es una necesidad para la vida moderna

• 87% dijo que los viajes aéreos tienen un impacto positivo en las sociedades, y

• Del 57% familiarizado con los Objetivos de Desarrollo Sostenible (ODS) de la ONU, el 91% entiende que el transporte aéreo es un contribuyente clave

Reportajes

Las escuelas de pilotos españolas superan los requisitos mínimos de excelencia impuestos por AESA

Reportajes

Boeing prevé una demanda de 602.000 nuevos pilotos de aviación comercial en los próximos 20 años

Reportajes

Los seis cambios legales del sector aéreo que habrá en el 2022 (y que nadie te ha contado)

Reportajes

Real Aeroclub de España: “AENA ahoga la formación aeronáutica y el desarrollo de la aviación general”

El Real Aero Club de España ha emitido un comunicado en el que asegura que “AENA como empresa pública que gestiona los principales aeropuertos, sigue sin entender que la formación aeronáutica es la base para la buena salud de la aviación general y comercial en España”.

Esta organización considera, además, que el administrador aeroportuario está desaprovechando, “las condiciones únicas que tiene nuestro país (buena climatología, espacio aéreo no saturado e infraestructuras aeroportuarias infrautilizadas) para que España se convirtiera en uno de los principales destinos para la formación de futuros pilotos y un destino turístico-aeronáutico de primer orden, con el incremento de actividad económica que todo esto supondría”.

En este sentido, el Real Aero Club de España señala la importancia en una actividad ultra regulada como es la aviación es muy importante de que los organismos y empresas públicas que se encargan de su desarrollo remen en la misma dirección que los usuarios. Sin embargo, considera que aunque las principales asociaciones (el Real Aero Club de España, AOPA Spain y AEPAL), están luchando por mejorar la situación, cada vez que se da un paso en la buena dirección, se dan dos pasos hacia atrás.

Apoyo de la Administración

En su repaso a los problemas que genera la administración en el sector de la aviación general, el Real Aero Club de España destaca “el día a día de los pilotos, en las actividades de formación, en las empresas de trabajos aéreos o en las actividades de mantenimiento”.

“Ahora es vergonzoso compararnos con los países de nuestro entorno como Portugal, Francia o Italia”

A su parecer, el sector aeronáutico “es lo suficientemente importante para que miles de empleos dependan de las decisiones que toman los organismos públicos, y que seguro que con un poco de ayuda podrían mejorar significativamente”. Y añade, “todo esto, no ya para lograr estar en los primeros puestos de Europa, sino únicamente para poder salir de los últimos lugares del ranking, y estar en los puestos que nos corresponde por población y potencial económico. Ahora es vergonzoso compararnos con los países de nuestro entorno como Portugal, Francia o Italia”.

La situación de las escuelas de formación

En su análisis acerca de la actividad de formación aeronáutica, el Real Aero Club de España señala que AENA “con su actitud, está impidiendo el buen desarrollo de las escuelas de vuelo, donde se inician todos los pilotos, ya sean privados o comerciales”.

“Como estamentos públicos, deberían ser el apoyo para solucionar los problemas que tiene el sector”

Entre sus críticas señala que “muchos de sus responsables no entienden que no están solo para vigilar, fiscalizar y poner trabas, sino que como estamentos públicos, deberían ser el apoyo para solucionar los problemas que tiene el sector”. En este sentido, la organización destaca que la gestión de AENA “es fundamental para las actividades de formación, ya que es desde un aeropuerto o aeródromo donde se inician y terminan todos los vuelos de formación, así que los impedimentos a esta actividad formativa son críticos para que la aviación general se pueda desarrollar con fluidez”.

Asimismo, reclama que las escuelas reciban un “acceso fácil y económico a aeropuertos, pues no solo los alumnos se forman desde pequeños aeródromos para hacer sus prácticas de tomas y despegues, sino que necesitan también de instalaciones más completas para sus fases de vuelo visual nocturno o vuelo instrumental”.

Falta de criterio en la red de AENA

Para el Real Aero Club de España “la red de aeropuertos de Aena, es en realidad un conjunto de reinos de taifas, donde cada uno tiene sus normas, sin un criterio homogéneo. Un ejemplo de esta disparidad se ve a simple vista con la seguridad de acceso a los diferentes aeropuertos que instructores y alumnos deben pasar en sus vuelos”.

“La red de aeropuertos de Aena, es en realidad un conjunto de reinos de taifas, donde cada uno tiene sus normas, sin un criterio homogéneo”

Este organismo ejemplifica su argumento en “las oficinas de operaciones de ciertos aeropuertos, que sin ninguna justificación, no quieren que las tripulaciones utilicen el sistema TPV virtual creado por Aena para pagar las tasas desde el avión. Esto obliga a las tripulaciones a que tengan que ir físicamente a la oficina de operaciones perdiendo tiempo o en ciertos casos obligando a contratar handling… muchas normas y costumbres diferentes”

Además, añaden, los datos publicados de los aeropuertos en el AIP (que es la fuente oficial de información aeronáutica de España) son después “modificados” internamente por algunas oficinas de operaciones, aplicando así restricciones que no aparecen en la información oficial.

Restricciones a la formación

En su comunicado, el Real Aeroclub de España pone también de relieve “las cada vez mayores restricciones para los vuelos de formación en los aeropuertos de Aena. No ya en los aeropuertos como Barajas, en el que está completamente prohibido el acceso de avionetas (monomotores o bimotores de pistón) que son las que se utilizan en la formación de los pilotos, sino en otros aeropuertos más pequeños e infrautilizados que tampoco permiten vuelos de formación (prácticas de aproximación o tomas y despegues). Argumentan que “esto solo ocurre en España, ya que en la mayoría de los países europeos o en USA (que desgraciadamente para nosotros es otro universo en cuanto a la aviación) no hay restricciones para que una aeronave en formación (o en vuelo privado) aterrice en cualquier aeropuerto, aunque lógicamente los más grandes tengan tarifas de uso más altas”.

“Son cada vez mayores las restricciones para los vuelos de formación en los aeropuertos de Aena. No ya en los aeropuertos como Barajas, sino en otros más pequeños e infrautilizados que tampoco permiten vuelos de formación”

Así, citan el ejemplo del aeropuerto de Huesca (LEHC) uno de los aeropuertos con menos operaciones y pasajeros de España, “donde no se permiten aproximaciones y despegues salvo aeronaves con destino el aeropuerto (así que se impide realizar tomas y despegues, fundamental para la formación); si llega o sale un vuelo IFR no puede haber ningún otro avión en un radio de más de 6 km del aeropuerto (sin comentarios); y se pueden hacer operaciones visuales nocturnas, pero hay que avisar tres días antes del vuelo, ¿quién tiene una previsión meteorológica fiable con tanta antelación?”.

Y otro ejemplo destacado, según el Real Aero Club de España, está en Villanubla, en el aeropuerto de Valladolid (LEVD) “en el que no se autorizará a ninguna aeronave civil (IFR/VFR) a efectuar prácticas de aproximaciones o tomas y despegues. En su opinión, es un aeropuerto de uso civil y militar, pero con una muy baja utilización, que no justifica en ningún caso estas limitaciones.

Los horarios, una barrera para la formación

En opinión del organismo, otra barrera son los horarios “que utiliza Aena para limitar los vuelos de formación y de aviación general. De todos los aeropuertos de la red de Aena pocos están abiertos las 24 horas. La razón esgrimida para estas limitaciones horarias, explican, es la viabilidad económica, ya que según Aena tener un aeropuerto con todo el personal únicamente para algunos vuelos de formación o aviación general no es rentable”.

“Y aun así, con el personal reducido, se pueden hacer en estos aeropuertos todo tipo de vuelos de formación y privados, nocturnos e instrumentales sin tener activados todos esos servicios”

Y ejemplifica él caso de un país vecino, en el que “solo hay que ir a Francia y ver muchos aeropuertos regionales en los que está todo el personal en los horarios de los vuelos comerciales, y en vez de cerrar el aeropuerto para el resto del día, en esos periodos de menor tráfico el personal de seguridad se encarga de facilitar los accesos a los ocupantes de los aviones y controlar las tasas. Y solo están ellos, no hay controladores, bomberos, etc”.

Otros ejemplos sotenidos por el Real Club de España de las limitaciones horarias son “Cuatro Vientos (LECU), el segundo aeropuerto civil después de Barajas en Madrid, (que solo abre de las 9 de la mañana al ocaso) o Son Bonet (LESB) el segundo aeropuerto de la Isla de Mallorca (que abren 8:15 a 18:45 en verano y de 9:15 a 17:45 en invierno)”.

Y recuerdan que “desde hace unos años para poder ampliar los horarios sin los servicios completos se crearon las figuras de los horarios de “uso público” y de “uso restringido”, aunque desgraciadamente pocos aeropuertos han luchado para ampliar los horarios de forma efectiva, y en ningún caso hasta las 24 horas”.

El caso del handling obligatorio

Otro handicap expuesto por este organismo “es el handling para el movimiento de las tripulaciones de aviación general en la plataforma, “handling impuesto sin ninguna necesidad operativa real, y más cuando hacemos comparaciones entre aeropuertos de Aena, ya que en algunos no es obligatorio, pero hay que desplazarse una mayor distancia a pie por la plataforma que en otros que si lo es”.

A pesar del bulo, en España hay pocos aeropuertos

Sobre el número de aeropuertos en España, para el Real Aero Club de España “ se ha extendido la idea errónea que tenemos muchos, incluso el mismo número que en Alemania. Pero esta estadística parte de un error de base”.

“Según datos de Eurostat y Eurocontrol de 2018 el número de aeropuertos por millón de habitantes en España es de unos 2,5 (con peores cifras solo tenemos a Italia y Países Bajos), mientras que en Alemania o la media europea es de unos 7 aeropuertos por millón de habitantes, y en USA son más de 40”.

En su opinión, en España proliferan los aeropuertos grandes, “ porque en la última época de expansión económica en España todas las capitales de provincia querían tener uno (o renovar y agrandar las instalaciones del que tenían), en lo que se han malgastado muchos millones de euros, para que todos estos aeropuertos estén prácticamente sin vuelos comerciales. Y lo que es peor, que una vez realizada una inversión en infraestructuras ruinosa, Aena no sea capaz de abrirlas a la aviación general y a la formación, dejando las inversiones y las instalaciones muertas de risa”.

Y recuerda que, “según datos de Eurostat y Eurocontrol de 2018 el número de aeropuertos/aeródromos por millón de habitantes en España es de unos 2,5 (con peores cifras solo tenemos a Italia y países Bajos), mientras que en Alemania o la media europea es de unos 7 aeropuertos por millón de habitantes, y en USA son más de 40. En cuanto a las estadísticas de km2 por cada aeropuerto/aeródromo (datos del mismo año y fuente), también nos encontramos en la cola, empatados en este caso con Rumanía con unos 4.500 km2 por aeropuerto, mientras que la media europea está un poco por debajo de 1.500 km2 y en el caso de Alemania unos 650 km2 por aeropuerto. En USA, y a pesar de su tamaño, son unos 750 km2 por aeropuerto”.

El caso oscense

Así, el Real Aero Club de España cita como ejemplo “el aeropuerto de Huesca (LEHC) en el que durante muchas décadas ha estado una de las dos escuelas de planeadores más importantes de Europa, y que en temporada se llenaban de alumnos y pilotos de muchos países”.

A su juicio, “tras la decisión de ampliarlo con una nueva pista y una terminal, Aena organizó su funcionamiento para compatibilizar ambas actividades, como ocurre en muchos otros aeropuertos europeos. Sin embargo Aena poco después empezó a hacer la vida imposible a la actividad de los planeadores, hasta que consiguieron que se marcharan a otro aeródromo en el Pirineo”.

Más aeropuertos y más pequeños

Según indica el comunicado del Real Aero Club de España, plantea varias soluciones: “En vez de estas grandes inversiones en aeropuertos que estaba claro que no iban a tener un tráfico a la altura del dinero gastado ¿Por qué no invertir en pequeñas mejoras en más aeropuertos de Aena como la inclusión de aproximaciones instrumentales basadas en GPS o la iluminación para la utilización nocturna? ¿O por qué no ampliar las plataformas de estacionamiento de aviación general para así no restringir el acceso de aeronaves en formación?”.

“Sin embargo la solución de actual de Aena para estos problemas de capacidad es imponer la petición de un permiso para el vuelo que hay que solicitar con 24 o 48 horas de antelación, con la excusa de plataformas con poco espacio… una vez más restricciones a la actividad.”

Y concluye que “una empresa mayoritariamente pública que lo que debería hacer es favorecer la actividad de la aviación general (y de la formación de pilotos) en España, facilitando así la expansión de las escuelas actuales, la creación de nuevas empresas o la llegada de otras “sucursales” de centros de formación europeos. Todo esto podría ser motor de actividad empresarial y por tanto económica para el país. Pero en vez de esto, muy buenas palabras, y una ausencia total de preocupación por el sector”.

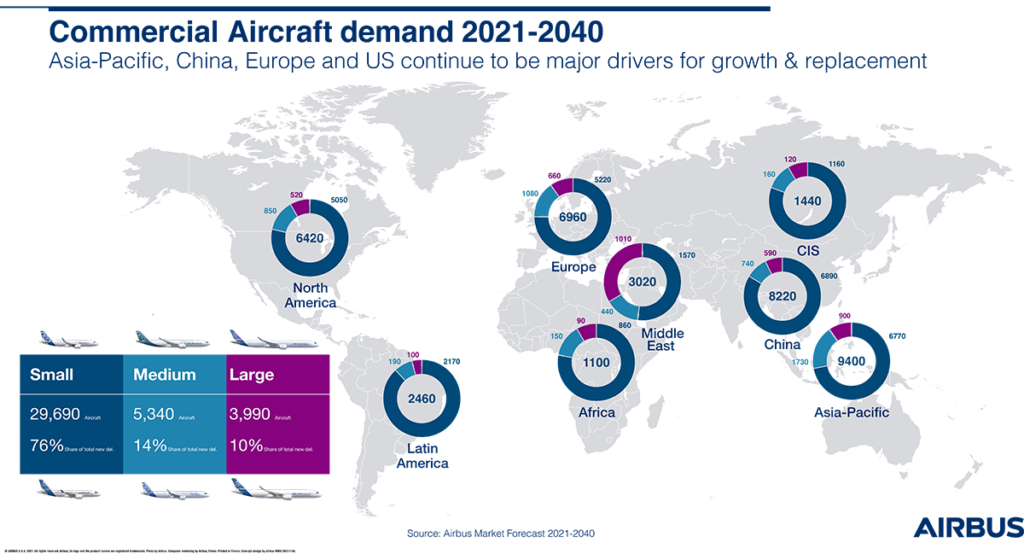

En los próximos 20 años, Airbus prevé que la demanda de transporte aéreo pasará progresivamente del crecimiento de la flota a la retirada acelerada de aviones más antiguos y menos eficientes en combustible, lo que resultará en la necesidad de unos 39.000 nuevos aviones de pasajeros y cargueros , 15.250 de estos para reemplazo. Como consecuencia, para 2040 la gran mayoría de los aviones comerciales en operación serán de última generación, frente al 13% actual, lo que mejorará considerablemente la eficiencia de CO2 de las flotas de aviones comerciales del mundo. Los beneficios económicos de la aviación se extienden más allá del sector, aportando alrededor del 4% del PIB mundial anual y manteniendo unos 90 millones de puestos de trabajo en todo el mundo.

Si bien ha perdido casi dos años de crecimiento durante el período de COVID, el tráfico de pasajeros ha demostrado su resistencia y está listo para volver a conectarse a un crecimiento anual del 3,9% por año, impulsado por la expansión de las economías y el comercio en todo el mundo, incluido el turismo. Las clases medias, que son las más propensas a volar, crecerán en dos mil millones de personas hasta el 63% de la población mundial. El crecimiento de tráfico más rápido se producirá en Asia, y la China nacional se convertirá en el mercado más grande.

La demanda de nuevos aviones incluirá alrededor de 29.700 aviones pequeños como las familias A220 y A320, así como alrededor de 5.300 en la categoría de aviones medianos como el A321XLR y el A330neo. En el segmento Large, cubierto por el A350, se prevé la necesidad de unas 4.000 entregas para 2040.

Crece la demanda de carga

La demanda de carga, impulsada por el comercio electrónico, está impulsada por un crecimiento esperado en el transporte urgente del 4,7% anual y un crecimiento de la carga general (que representa alrededor del 75% del mercado) del 2,7%. En general, durante los próximos 20 años se necesitarán unos 2.440 cargueros, de los cuales 880 serán de nueva construcción.

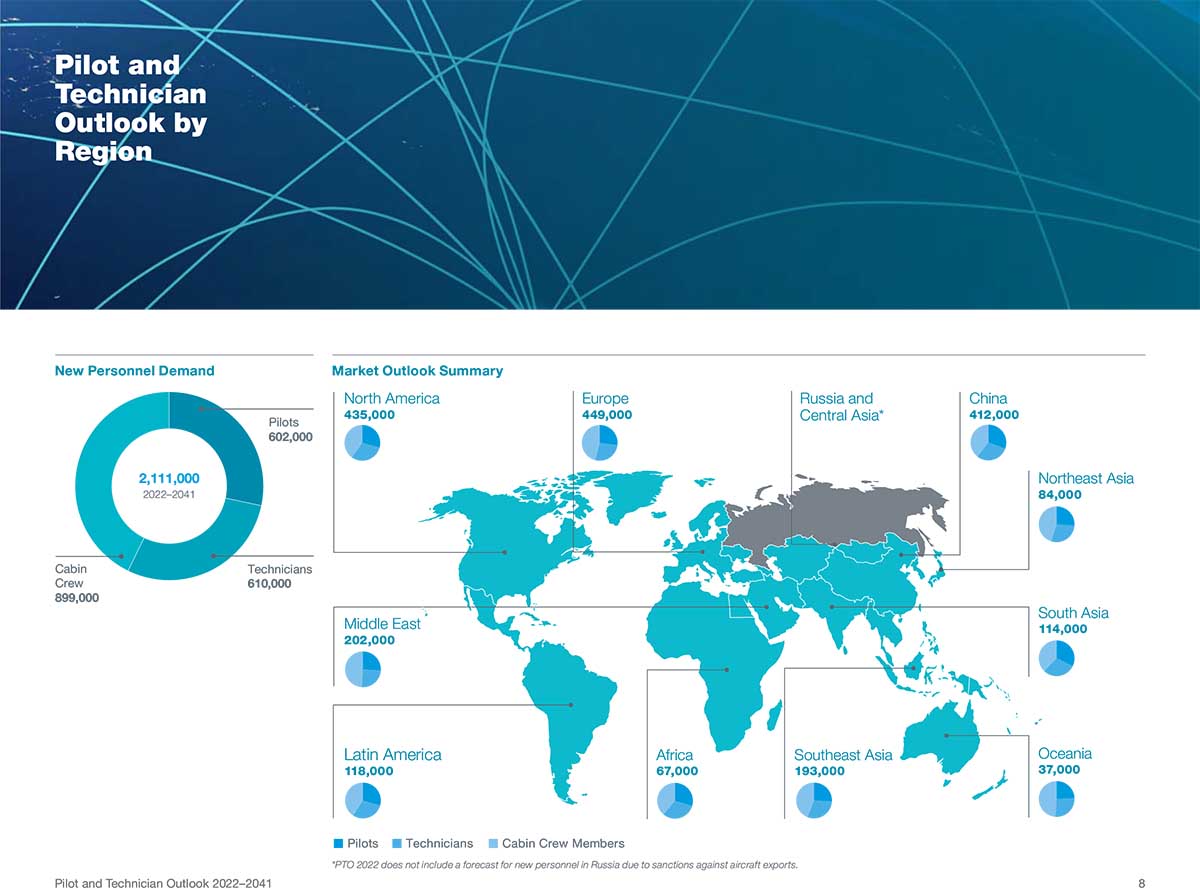

En línea con el crecimiento, las operaciones de aeronaves cada vez más eficientes a nivel mundial aumentan la necesidad de servicios de aviación comercial, incluido el mantenimiento, la capacitación, las actualizaciones, las operaciones de vuelo, el desmantelamiento y el reciclaje. Este crecimiento está bien encaminado a los niveles previstos de pre-pandemia de Airbus, alcanzando un valor acumulado de alrededor de 4,8 billones de dólares en los próximos 20 años. Mientras continúa con una caída relacionada con COVID de alrededor del 20% durante el período 2020-2025, el mercado de servicios se está recuperando, lo que genera la necesidad de más de 550,000 nuevos pilotos y más de 710,000 técnicos altamente calificados durante los próximos 20 años. Si bien el mantenimiento seguirá siendo el segmento de servicios líder, también se espera que los vuelos, las operaciones terrestres y los servicios sostenibles crezcan significativamente.

Necesidad de reemplazo de aeronaves

“A medida que maduran las economías y el transporte aéreo, vemos que la demanda está cada vez más impulsada por el reemplazo en lugar del crecimiento. El reemplazo es el impulsor más importante de la descarbonización en la actualidad. El mundo espera vuelos más sostenibles y esto será posible a corto plazo con la introducción de la mayoría de los aviones modernos ”, dijo Christian Scherer, director comercial y director de Airbus International. “Impulsar estos nuevos y eficientes aviones con combustibles de aviación sostenibles (SAF) es la próxima gran palanca. Nos enorgullecemos de que todos nuestros aviones, el A220, la familia A320neo, el A330neo y el A350, ya estén certificados para volar con una mezcla de 50% SAF, que aumentará al 100% para 2030, antes de hacer de ZEROe nuestra próxima realidad a partir de 2035. adelante.”

La industria de la aviación mundial ya ha logrado enormes ganancias de eficiencia, como lo demuestra la disminución del 53% en las emisiones de CO2 de la aviación por pasajero kilómetro de ingresos desde 1990. La gama de productos de Airbus respalda al menos un 20% de ganancia de eficiencia de CO2 con respecto a los aviones de la generación anterior. En vista de las innovaciones en curso, los desarrollos de productos, las mejoras operativas y las opciones basadas en el mercado, Airbus está apoyando el objetivo del sector del transporte aéreo de alcanzar emisiones netas de carbono cero para 2050.

Aena, primer gestor aeroportuario del mundo por número de pasajeros, conmemora su 30 aniversario. Desde su creación, Aena ha facilitado el transporte de más de 5.000 millones de pasajeros a través de su amplia red de aeropuertos: 46 aeropuertos y 2 helipuertos en España, 22 aeropuertos en Latinoamérica (6 en Brasil, 12 en México, 2 en Colombia y 2 en Jamaica) y el aeropuerto londinense de Luton (con el 51% de la sociedad concesionaria).

La creación de Aena está asociada al proceso de liberalización del transporte aéreo internacional europeo de finales de los ochenta. En la primera década, desde que empezó a prestar servicios en los aeropuertos, el 2 de noviembre de 1991, Aena (que entonces respondía a las siglas Aeropuertos Españoles y Navegación Aérea) inició una amplia y completa modernización de las instalaciones de los aeropuertos españoles y de navegación aérea, colocando sus infraestructuras a la cabeza de los países del entorno y liderando los sistemas de gestión en el ámbito del control de la circulación aérea internacional.

Entre finales del siglo XX y principios del nuevo milenio, Aena alimentó una competencia efectiva en la asistencia en tierra, con la incorporación de varios agentes de ‘handling’, facilitó la entrada en el mercado de numerosas aerolíneas tras la eclosión en el ámbito europeo de las nuevas compañías denominadas de bajo coste y empezó a desarrollar un moderno modelo comercial y a desplegar su actividad internacional.

La implantación de un nuevo modelo de gestión en Aena, a partir de la segunda década de este siglo, sentaba las bases para la modernización del sistema aeroportuario, primero como entidad pública empresarial Aena Aeropuertos, S.A., y, posteriormente, como la sociedad mercantil estatal Aena, S.A. Al unísono, la entidad pública empresarial Aeropuertos Españoles y Navegación Aérea, Aena, pasó a denominarse Enaire, ejerciendo exclusivamente las competencias en materia de navegación y espacio aéreo, además de la coordinación operativa nacional e internacional de la red nacional de gestión del tráfico aéreo.

Tras la entrada del 49% de capital privado y su salida a Bolsa, en 2015, ya como empresa del Ibex 35, Aena elabora su primer Documento de Regulación Aeroportuaria (DORA) en 2017 y gestiona el mayor tráfico de su historia en 2019, un año récord que se encadena con el desplome de la movilidad y de las cifras del gestor en 2020 debido a la pandemia de la COVID-19.

Durante esta crisis, Aena se adaptó con inmediatez y en tiempo récord a la incierta realidad. Pasó de facilitar la movilidad de más de 350 millones de pasajeros en toda su red a centrarse en las mínimas operaciones esenciales y excepcionales de repatriación y sanitarias y, posteriormente, a ajustarse a la demanda del tráfico de manera progresiva y segura, siempre en función de la evolución de la pandemia. Para ello, llevó a cabo diversas reorganizaciones con eficiencia, preservando en todo momento la seguridad y salud de viajeros y trabajadores. Una seguridad sanitaria que ha sido destacada por prestigiosos organismos internacionales, como el Consejo Internacional de Aeropuertos (ACI), que ha otorgado a sus aeropuertos el ‘Airport Health Accreditation’.

Aena, hoy: primera empresa en votar su Plan de Acción Climática

La Aena de hoy se define por un servicio seguro y de calidad, por su compromiso medioambiental y su apuesta por la innovación.

Con la aprobación del Plan de Acción Climática en la Junta de Accionistas de marzo de 2021, Aena se convirtió en la primera empresa española y una de las primeras del mundo en rendir cuentas a sus accionistas, cada año, de forma específica en materia de acción climática. Esta preocupación real por la sostenibilidad ambiental se ha trasladado también al recién aprobado Documento de Regulación Aeroportuaria para los próximos 5 años, de 2022 a 2027 (DORA II), que contempla rigurosos parámetros medioambientales para garantizar la sostenibilidad aeroportuaria.

La innovación y la transformación digital también tienen un creciente peso en la gestión de la compañía, que persigue mejorar sustancialmente la experiencia del pasajero y la eficiencia de Aena mediante un plan estratégico de innovación. En esta senda, además de la implantación de la biometría en los procesos en varios de sus aeropuertos, Aena ha creado la aceleradora de start-ups Aena Ventures, que recibió 254 propuestas de negocio de 33 nacionalidades, de las que cinco de ellas ya se están desarrollando en las instalaciones de Aena Ventures localizadas en el Aeropuerto Josep Tarradellas Barcelona-El Prat.

A sus 30 años, Aena, preparada para acompañar a la sociedad a remontar el vuelo y despegar tras el azote de la COVID-19, encara el futuro comprometida con las personas, su seguridad, el medioambiente, la innovación y la búsqueda permanente de la excelencia y la calidad del servicio. Alineada con los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas, despliega sus compromisos en los 46 aeropuertos y dos helipuertos que administra en España y en los 6 en Brasil. También en las terminales que opera en Reino Unido, México, Colombia y Jamaica.

Hitos:

- 1991. Nace Aena, de la mano del artículo 82 de la Ley 4 del año 1990 de Presupuestos Generales del Estado. Se constituye efectivamente el 19 de junio de 1991. Empezó a prestar servicios en los aeropuertos el 2 de noviembre de 1991.

- 1998. Nace Aena Internacional como vehículo de Aena para sus objetivos de desarrollo de negocio fuera de España. Un año antes fue su primera incursión en el ámbito internacional al iniciar la actividad internacional directamente con el contrato de concesión del aeropuerto de Barranquilla (Colombia).

- 2000-2010. Aena desarrolla tres grandes planes que suponen la mejora y ampliación histórica de tres de sus grandes aeropuertos peninsulares: Plan Barajas, Plan Barcelona y Plan Málaga. En esta misma década se abrieron al tráfico aéreo los aeropuertos de Logroño, Albacete, Burgos y Huesca-Pirineos y los helipuertos de Ceuta y Algeciras, configurando la red de aeropuertos más importante en el ámbito internacional.

- 2014. El Gobierno de España da entrada al capital privado en Aena. El 13 de junio, el Consejo de Ministros aprueba la privatización del 49% del capital social de Aena Aeropuertos. En paralelo, se elabora un marco regulatorio aeroportuario, denominado DORA, que contempla planes cada 5 años y establece los niveles de calidad del servicio, los estándares de capacidad de los aeropuertos, las condiciones mínimas de servicio y de inversiones y el marco tarifario.

- 2015. Aena sale a Bolsa el 11 de febrero. Comienza su andadura en el parqué a mediodía con un alza del 12,24% respecto a su precio de salida, que era de 58 euros. Cierra su primer día en Bolsa con una subida del 20,69%, lo que deja el precio de la acción en 70 euros.

- 2017. El Consejo de Ministros aprueba el primer DORA (2017-2021).

- 2019. Nace Aena Brasil, tras la adjudicación de la gestión, por un plazo de 30 años, de seis aeropuertos en el noreste de Brasil (Maceió, Aracajú, Campina Grande, Joao Pessoa y Juazeiro do Norte.

- Culmina 2019 como el año de mejor tráfico de la historia de la red de Aena, con récord histórico de operaciones (2,4 millones), pasajeros (275,2 millones) y carga aérea (1.068.395 toneladas de mercancías).

- 2020. La pandemia de coronavirus desploma los números, de tráfico y económicos, de Aena hasta niveles nunca vistos. La compañía capea el impacto reaccionando con rapidez y eficacia, dando buena muestra de su capacidad de adaptar sus infraestructuras con inmediatez y en tiempo récord a la incierta realidad provocada por el virus COVID-19. Reorganiza, siguiendo las recomendaciones sanitarias y de seguridad de organismos internacionales, preservando en todo momento la seguridad y salud de viajeros y trabajadores.

- 2021. Aena, preparada para acompañar a la sociedad a remontar el vuelo y despegar tras el azote del COVID-19, encara el futuro comprometida con las personas, el medio ambiente, la innovación y la búsqueda permanente de la excelencia y la calidad del servicio. Así se contempla en el nuevo Documento de Regulación Aeroportuaria para el periodo 2022-2027 aprobado en octubre por el Consejo de Ministros y que garantiza los máximos niveles de seguridad y calidad en la gestión de las infraestructuras de Aena. El DORA II nace con la recuperación del tráfico, la sostenibilidad y la innovación entre sus objetivos y se alza como el marco que impulsará la recuperación sostenible y de calidad en el sector aéreo y en el turismo.

Reportajes

IFALPA recuerda la necesidad de eliminar los NOTAM obsoletos para facilitar su comprensión

Durante años, los pilotos de todo el mundo se han visto abrumados durante el briefing de vuelo por la creciente cantidad de NOTAM. Con el objetivo de disminuir el número de NOTAM, IFALPA envió una carta abierta a la comunidad AIS en noviembre de 2020 para eliminar todos los NOTAM que excedieran el tiempo de validez recomendado por la OACI de 90 días.

IFALPA, de la que forma parte la española SEPLA, se ha embarcado en una iniciativa interinstitucional de modernización de los NOTAM, con el fin de introducir las mejoras necesarias en el sistema de NOTAM que la comunidad aeronáutica utiliza a diario para obtener información de vuelo crítica para la seguridad. Un NOTAM es un aviso que contiene información esencial para el personal relacionado con las operaciones de vuelo, pero que no se conoce con la suficiente antelación como para darlo a conocer por otros medios (como cartas aeronáuticas, publicaciones o bases de datos). Los NOTAM tienen como objetivo proporcionar información sobre el estado anormal de un componente del sistema del espacio aéreo, ayudando así a la comunidad de la aviación a identificar dónde volar, cualquier problema con los aeropuertos de salida/llegada y otra información crucial para la seguridad de la aviación.

Un país que ha hecho un excelente trabajo es Chile. A nivel mundial, Chile ha sido capaz de superar a sus homólogos partiendo de cerca de un centenar de NOTAM antiguos y eliminando casi todos ellos. Al lograr este nivel de rendimiento, Chile está dando un ejemplo a todas las oficinas NOTAM del mundo de que el objetivo de la campaña es alcanzable.

Una llamada de atención

La campaña NOTAM 2021 no es un sprint, ni siquiera un maratón. Su objetivo es ser una llamada de atención a todas las CAA y oficinas NOTAM. Los malos hábitos acumulados durante las últimas décadas son un riesgo para la seguridad y debemos volver a aprender a utilizar los NOTAM como se supone que deben ser utilizados: archivados correctamente, con el conocimiento oportuno que es esencial para el personal relacionado con las operaciones de vuelo.

La buena noticia es que la campaña ha ganado mucha atención de la comunidad AIS y hay cientos de profesionales AIS en todo el mundo que prestan más atención a los NOTAM que nunca. Mantengamos este impulso, los pilotos confían en él, explican desde SEPLA.

IFALPA sugiere que otros sigan su ejemplo chileno:

- A LA COMUNIDAD AIS

La eliminación de los antiguos NOTAM se puede lograr con acciones enfocadas a eliminar y reubicar la información que ya no es aplicable para ser publicada en NOTAM. - A LAS TRIPULACIONES AÉREAS

Que expresen sus preocupaciones en el seno de su compañía y exijan que les ayude filtrando los NOTAM. - Que denuncien los riesgos de seguridad asociados a los NOTAM. Nos hemos vuelto insensibles a los riesgos de seguridad relacionados con la mala calidad de los NOTAM y las oficinas de NOTAM no reciben la información que necesitan.

- A LAS LÍNEAS AÉREAS

Tienen capacidad directa para filtrar los NOTAM que son irrelevantes para su tripulación. Escuchen a sus pilotos que se enfrentan a los problemas todos los días y proporcionen la asistencia necesaria.

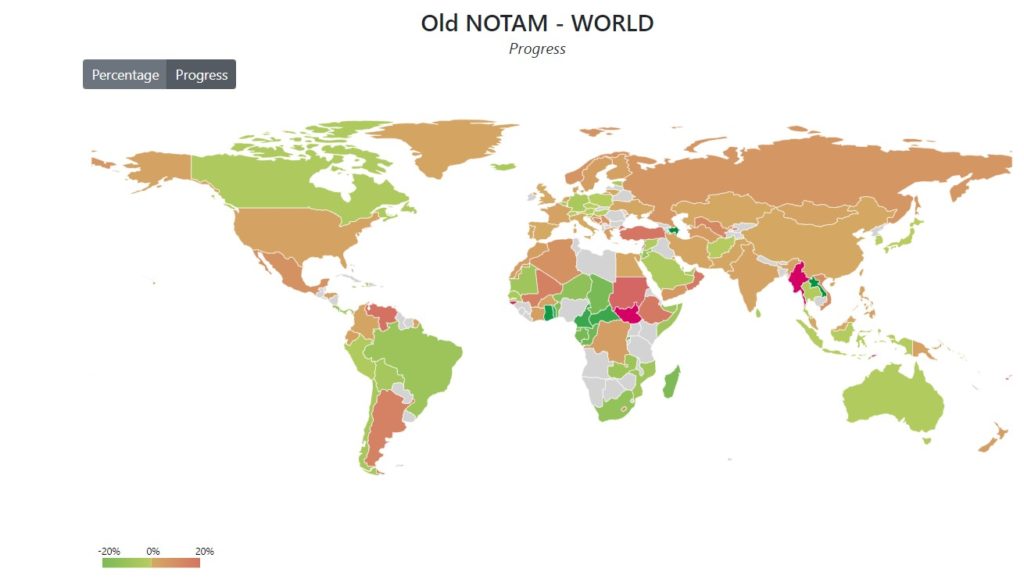

En la parte superior, se muestra un mapa de progreso de la situación de los antiguos NOTAM en el mundo (fuente: NOTAMeter)

Los países en verde han peinado sus antiguos NOTAM y han eliminado entre el 0 y el 20% de los considerados irrelevantes y han transferido el resto a otras publicaciones.

- VERDE ¡Buen trabajo, sigan así!

- MARRON Sus colegas internacionales han encontrado soluciones a los mismos problemas de NOTAM que usted está tratando. Le sugerimos que consulte con sus colegas internacionales para encontrar mejores opciones de gestión de NOTAM y mejorar la situación.

- ROJO Hay un problema grave con el uso de NOTAM aquí. Intentemos averiguar cuál es la causa del problema y utilicemos los NOTAM de la forma prevista por la OACI.

La Reunión General Anual de la Asociación de Transporte Aéreo Internacional (IATA) aprobó una resolución para que la industria del transporte aéreo mundial logre emisiones netas de carbono cero para 2050. Este compromiso se alineará con el objetivo del Acuerdo de París de que el calentamiento global no exceda de 1,5 °C.

“Las aerolíneas del mundo han tomado una decisión trascendental para garantizar que volar sea sostenible. Con los esfuerzos colectivos de toda la cadena de valor y las políticas gubernamentales de apoyo, la aviación logrará cero emisiones netas para 2050 ”, dijo Willie Walsh, Director General de IATA.

Lograr cero emisiones netas será un gran desafío. La industria de la aviación debe reducir progresivamente sus emisiones al mismo tiempo que se adapta a la creciente demanda de un mundo ansioso por volar. Para poder satisfacer las necesidades de los diez mil millones de personas que se espera que vuelen en 2050, se deben reducir al menos 1.8 gigatoneladas de carbono en ese año. Además, el compromiso neto cero implica que se reducirá un total acumulado de 21,2 gigatoneladas de carbono hasta 2050.

La clave para lograrlo es el Plan de compensación y reducción de carbono para la aviación internacional (CORSIA) de la Organización de Aviación Civil Internacional (OACI). Esto estabilizará las emisiones internacionales a los niveles de 2019 a corto y medio plazo. La resolución aprobada por IATA en la jornada de ayer viene a reafirmar este objetivo de emisiones cero.

Esfuerzos colectivos en toda la industria:

El camino desde la estabilización de las emisiones hasta la reducción de emisiones requerirá un esfuerzo colectivo. Todas las partes interesadas de la industria, incluidos los gobiernos, deben asumir individualmente la responsabilidad de abordar el impacto ambiental de sus políticas, productos y actividades. Y deben trabajar juntos para ofrecer conectividad sostenible y, en última instancia, acabar con la dependencia de la aviación de los combustibles fósiles.

“El logro de una conectividad global sostenible no se puede lograr solo a costa de las aerolíneas. Todas las partes de la industria de la aviación deben trabajar juntas dentro de un marco de políticas gubernamentales de apoyo para lograr los cambios masivos que se necesitan, incluida una transición energética. Eso no es diferente de lo que estamos viendo en otras industrias. Los esfuerzos de sostenibilidad del transporte por carretera, por ejemplo, no están siendo promovidos por conductores que construyen vehículos eléctricos. Los gobiernos están proporcionando políticas e incentivos financieros para que los proveedores de infraestructura, los fabricantes y los propietarios de automóviles puedan realizar colectivamente los cambios necesarios para un futuro sostenible. Lo mismo debería aplicarse a la aviación ”, dijo Walsh.

El plan

La estrategia consiste en reducir tanto CO2 como sea posible a través de diferentes vías, como combustibles de aviación sostenibles, nueva tecnología aeronáutica, operaciones e infraestructura más eficientes y el desarrollo de nuevas fuentes de energía de cero emisiones, como la energía eléctrica y de hidrógeno. Cualquier emisión que no pueda eliminarse en la fuente se eliminará a través de opciones fuera del sector, como la captura y almacenamiento de carbono y esquemas de compensación creíbles.

“Tenemos un plan. La industria en 2050 requerirá la mitigación de 1.8 gigatoneladas de carbono. Un escenario potencial es que el 65% de esto se reducirá a través de combustibles de aviación sostenibles. Es de esperar que la nueva tecnología de propulsión, como el hidrógeno, se encargue de otro 13%.

Y las mejoras de eficiencia supondrán un 3% más. El resto podría tratarse mediante captura y almacenamiento de carbono (11%) y compensaciones (8%). La división real y la trayectoria para llegar allí dependerán de qué soluciones sean las más rentables en un momento determinado. Cualquiera que sea el camino final hacia el cero neto, es absolutamente cierto que la única forma de llegar allí será con la cadena de valor y los gobiernos desempeñando su papel ”, dijo Walsh.

La resolución exige que todas las partes interesadas de la industria se comprometan a abordar el impacto ambiental de sus políticas, productos y actividades con acciones concretas y plazos claros, que incluyen:

- Empresas productoras de combustible que aportan al mercado combustibles de aviación sostenibles (SAF) a gran escala y con costes competitivos.

- Gobiernos y proveedores de servicios de navegación aérea (ANSP) que eliminan las ineficiencias en la gestión del tráfico aéreo y la infraestructura del espacio aéreo.

- Fabricantes de aviones y motores que producen tecnologías de propulsión y de fuselaje radicalmente más eficientes; y

- Operadores de aeropuertos que brindan la infraestructura necesaria para suministrar SAF, al costo y de manera rentable.

El papel de los gobiernos

La transición energética necesaria para lograr el cero neto debe estar respaldada por un marco de política gubernamental integral centrado en la realización de soluciones rentables. Esto es particularmente cierto en el área de SAF. Existe tecnología, pero se necesitan incentivos a la producción para aumentar la oferta y reducir los costos.

La resolución insta a los gobiernos a través de la OACI a acordar una meta a largo plazo equivalente al compromiso de cero neto de la industria para 2050. En consonancia con el enfoque d a largo plazo para gestionar el impacto del cambio climático de la aviación, la resolución también pidió a los gobiernos que apoyen al CORSIA, coordinen las medidas de política y eviten un mosaico de medidas regionales, nacionales o locales.

“Los gobiernos deben ser socios activos para lograr el cero neto para 2050. Al igual que con todas las demás transiciones energéticas exitosas, las políticas gubernamentales han marcado el rumbo y han abierto un camino hacia el éxito. De lo contrario, los costos y los riesgos de inversión son demasiado altos. El foco debe estar en la reducción de carbono. Limitar los vuelos con impuestos retrógrados y punitivos sofocaría la inversión y podría limitar los vuelos a los ricos. Y nunca hemos visto un impuesto ambiental que realmente financie actividades de reducción de carbono. Los incentivos son el camino probado a seguir. Resuelven el problema, crean empleos y aumentan la prosperidad ”, dijo Walsh.

Hitos

La combinación de medidas necesarias para lograr emisiones netas cero para la aviación para 2050 evolucionará a lo largo del compromiso basado en la tecnología más rentable disponible en cualquier momento en particular. Un escenario de caso base de la siguiente manera es el enfoque actual:

- 2025: Con el apoyo adecuado de las políticas gubernamentales, se espera que la producción de SAF alcance los 7,9 mil millones de litros (2% del requerimiento total de combustible).

- 2030: La producción de SAF es de 23 mil millones de litros (5,2% del requerimiento total de combustible). Los ANSP han implementado completamente las actualizaciones por bloques del sistema de aviación de la OACI y programas regionales como el Cielo Único Europeo.

- 2035: La producción de SAF es de 91 mil millones de litros (17% del requerimiento total de combustible). Se ponen a disposición aviones eléctricos y / o de hidrógeno para el mercado regional (50-100 asientos, vuelos de 30-90 min)

- 2040: La producción de SAF es de 229 mil millones de litros (39% del requerimiento total de combustible). Se ponen a disposición aviones de hidrógeno para el mercado de corta distancia (100-150 asientos, vuelos de 45-120 min).

- 2045: La producción de SAF es de 346 mil millones de litros (54% del requerimiento total de combustible).

- 2050: La producción de SAF alcanza los 449 mil millones de litros (65% del requerimiento total de combustible).

“SAF impulsará la mayor parte de la mitigación de las emisiones globales de la aviación en 2050. El gran desafío recientemente anunciado en Estados Unidos para aumentar el suministro de SAF a 11 mil millones de litros (3 mil millones de galones) para 2030 es un gran ejemplo de los tipos de políticas que impulsarán la aviación sustentabilidad. Del mismo modo, los anuncios de varios grandes proveedores de energía de que tienen la intención de producir miles de millones de litros adicionales de SAF en el corto plazo son bienvenidos. Pero no podemos tolerar anuncios sin seguimiento. Para ser significativos, los proveedores de combustible deben ser responsables de entregar SAF a precios competitivos.

“Se analizará el camino a seguir para todos los medios de mitigación del carbono. Haremos coincidir los compromisos con los logros en la presentación de informes que deje en claro cómo estamos progresando. Comprometerse con los viajeros, las ONG medioambientales y los gobiernos basados en informes transparentes garantizará que nuestra trayectoria de vuelo a cero neto se comprenda completamente ”, dijo Walsh.

En España, los vuelos de menos de 500 kilómetros suponen solo el 1,2% de las emisiones totales del país. Esta es la conclusión del ‘Estudio sobre la efectividad medioambiental de medidas restrictivas de los vuelos domésticos en España’, elaborado por el Comité de Sostenibilidad del Colegio Oficial de Ingenieros Aeronáuticos de España (COIAE).

El informe, que analiza la posible eficiencia medioambiental de medidas restrictivas a los vuelos domésticos en favor del transporte por tren de alta velocidad en España, anunciadas por el Gobierno recientemente, apunta además que el volumen de CO2 correspondiente a las emisiones de todas las conexiones aéreas susceptibles de ser reemplazadas por trenes de alta velocidad en menos de 3 horas, supone el 0,1% de las emisiones totales de CO2 en España en 2019, el mismo porcentaje que las emisiones de los ferrocarriles con locomotoras diésel todavía existentes en la red ferroviaria nacional.

¿Cómo afectaría reemplazar el Puente Aéreo?

Reemplazar el Puente Aéreo supondría el 0,68% de las emisiones totales de la aviación española en 2019

Para la elaboración del informe, se ha tenido en cuenta los trayectos aéreos con alternativa ferroviaria de menos de 3 horas, y en más detalle el caso del puente aéreo Madrid-Barcelona. En estos dos últimos aeropuertos el volumen de operaciones potencialmente afectadas por una medida de este tipo supondría menos del 5% del total.

Otra de sus conclusiones apunta a que las emisiones de CO2 asociadas a la construcción de vías de alta velocidad suponen un factor fundamental a la hora de evaluar la eficiencia medioambiental del ferrocarril. Con el tráfico actual, el COIAE ha estimado que la línea Madrid-Barcelona necesitará 40 años para amortizar estas emisiones. Ello, sin tener en cuenta otros efectos negativos como, por ejemplo, el impacto medioambiental sobre el territorio.

El potencial de reducción de emisiones de CO2, si se reemplazara el puente aéreo Madrid-Barcelona por conexión ferroviaria, podría alcanzar 136,7 kt/CO2. Esto supondría aproximadamente el 0,68% de las emisiones totales de la aviación española en 2019 (sin tener en cuenta las emisiones de CO2 durante la construcción de la vía férrea), apunta el mismo

estudio.

El largo tiempo de construcción de las vías de alta velocidad (de 18 a 26 años de media), más el período de amortización medioambiental posterior necesario, hace que para cuando las posibles nuevas líneas contribuyesen de forma neta a la reducción de emisiones, la aviación ya podría ser sostenible.

Interconexión aviación-tren para reducir emisiones

Según los ingenieros aeronáuticos, existe un claro potencial de reducción de emisiones en la interconexión eficiente de la aviación comercial y el transporte por tren. Esto pasaría por medidas como habilitar más enlaces tren aeropuerto o implementar billetes únicos intermodales, apunta Óscar Castro, miembro del Comité de Sostenibilidad del COIAE.

Los ingenieros plantean el potencial de las sinergias de la únión avión-tren con el objetivo de reducir las emisiones contaminantes

Para el Colegio, la disyuntiva entre tren y avión a la hora de realizar un viaje parece no ser la cuestión realmente importante a la hora de afrontar el desafío medioambiental del calentamiento global.

Los ingenieros aeronáuticos plantean una reformulación de posibles soluciones cómo aprovechar, de manera conjunta y eficiente, ambas formas de transporte para reducir de una forma real cualquier tipo de emisión que realizan estos medios de transporte.

Cuestión que solo se podrá abordar en el contexto del resto de medios de movilidad, si se pretende, de verdad, alcanzar beneficios significativos.

Herramientas para reducir emisiones

Un problema complejo, como el de las emisiones GEI en la aviación, no se suele resolver con recetas sencillas. Para conseguir un cambio significativo en la aviación comercial, reduciendo las emisiones primero, y eliminándolas en el horizonte del 2050, será necesario, según el COIAE, avanzar con todas las herramientas y estrategias disponibles aplicadas en el conjunto de los segmentos del tráfico aéreo.

“Para conseguir este cambio significativo en la aviación comercial, reduciendo las emisiones primero, y eliminándolas en el horizonte del 2050, será necesario avanzar con todas las herramientas y estrategias disponibles”, subraya Óscar Castro, miembro del Comité de Sostenibilidad del COIAE.

La aviación tiene a su disposición varias herramientas realmente útiles para la reducción significativa de sus emisiones, potenciadas por la Comisión Europea dentro de su propuesta legislativa FIT FOR 55:

- Combustibles sostenibles de aviación (SAF).

- La propulsión eléctrica, con baterías o pilas de hidrógeno.

- El sistema de comercio de emisiones (EU ETS).

- Medidas de eficiencia en operaciones y gestión aérea.

La industria, en esta reducción

El informe parte del planteamiento de diferentes iniciativas políticas en Europa sobre la posibilidad de prohibir vuelos comerciales en rutas cortas, siempre que cuenten con una alternativa ferroviaria viable. Es el caso de la iniciativa legislativa francesa, actualmente en trámite, que prohíbe los vuelos con alternativa ferroviaria de menos de dos horas y media.

En nuestro país, esta iniciativa se ha incorporado en el plan España 2050, elaborado por el Gobierno. El COIAE ya manifestó su desacuerdo por esta medida. Considera que tiene un impacto real inapreciable en las emisiones, y por tanto, ineficaz en la lucha contra el Cambio Climático.

El esfuerzo de la industria, pero también el apoyo e implicación de los poderes públicos y los propios viajeros, será clave para lograr reducir las emisiones. El transporte por tren debe jugar un papel fundamental en el transporte sostenible del futuro, aunque no necesariamente a través de la alta velocidad, concluye el informe.

Reportajes

Las aerolíneas necesitarán entre 34.000 y 50.000 nuevos pilotos para paliar la escasez de profesionales

Una de las grandes preocupaciones de las aerolíneas, una vez se va poco a poco aclarando el escenario pospandémico, es asegurar una cantera fiable y continua de nuevos pilotos ante la futura escasez de profesionales.

Según indica la consultora norteamericana Oliver Wyman, en su encuesta entre directores de operaciones de vuelo un 62% enumeró la escasez de pilotos como un riesgo potencial clave para las líneas aéreas. La causa principal de esta escasez varía según la región. Las aerolíneas norteamericanas cuentan con un colectivo de pilotos envejecido y menguante que se enfrenta a la jubilación obligatoria, menos pilotos que salen del ejército y barreras de entrada, incluyendo el coste de la formación.

Un ejémplo paradigmático de la escasez de pilotos son las aerolíneas de los EEUU

El impacto también depende del tipo de aerolínea, el 83% de las regionales consideran difícil reclutar talento, en comparación con el 22% de las de bajo coste. A pesar de estas diferencias, existen pocas regiones en el mundo que no encuentren dificultades para asegurar suficientes pilotos que impulsen el crecimiento futuro de sus compañías.

Sin embargo, de la noche a la mañana, la pandemia de COVID-19 cambió completamente las cosas. De la escasez de pilotos se pasó a un excedente que ha proporcionado un respiro temporal a los transportistas.

“Las decisiones que se tomen hoy para sobrevivir a la pandemia de coronavirus pueden amenazar la capacidad de las aerolíneas en algunas regiones para recuperarse de la crisis y crecer en el futuro”

GEOFF MURRAY

ANALISTA DE OLIVER WYMAN

Plazos para la recuperación

Una pregunta importante a la que se enfrenta la industria de la aviación es ¿cuándo volverá la demanda? Las estimaciones para la recuperación de pasajeros indican desde principios de 2022 hasta 2024 o posteriores.

En el caso de los pilotos, sin embargo, la demanda depende de otras cuestiones como el uso de la flota. A nivel global, ya se ha recuperado el 76% de los niveles pre-COVID. En China, ya está en el 99%. La consultora estima que la demanda de pilotos proceda a la recuperación del crecimiento de pasajeros en los próximos dos o tres trimestres.

En los últimos años, las aerolíneas han proporcionado un camino más directo a la cabina para los nuevos pilotos, ampliando los programas de entrenamiento de cadetes y dotando de financiación. Pero, con la llegada de la crisis del COVID19 al sector y ante las variables del aumento de los costes, unida al excedente de pilotos, han creado un shock de oferta. Por ello, las compañías aéreas de algunas regiones han recurrido a las jubilaciones anticipadas para reducir los costes, lo que disminuirá permanentemente la oferta.

Oliver Wyman recuerda que, teniendo en cuenta otras crisis del sector como los atentados del 11 de septiembre o la crisis financiera de 2008, las nuevas certificaciones de pilotos cayeron entre un 30-40% en los los cinco años posteriores a ellas.

Una escasez sostenida

Ante esta tesitura, el nuevo foco de este análisis es saber cuándo ocurrirá la escasez de pilotos y cuán grande será la brecha entre la oferta y la demanda.

Oliver Wyman estima que en un escenario de recuperación modesto, existirá una escasez de pilotos en ciertas regiones como muy tarde 2023 o incluso antes.

Sin embargo, con una recuperación más rápida este escenario podría llegar a finales de este año 2021.

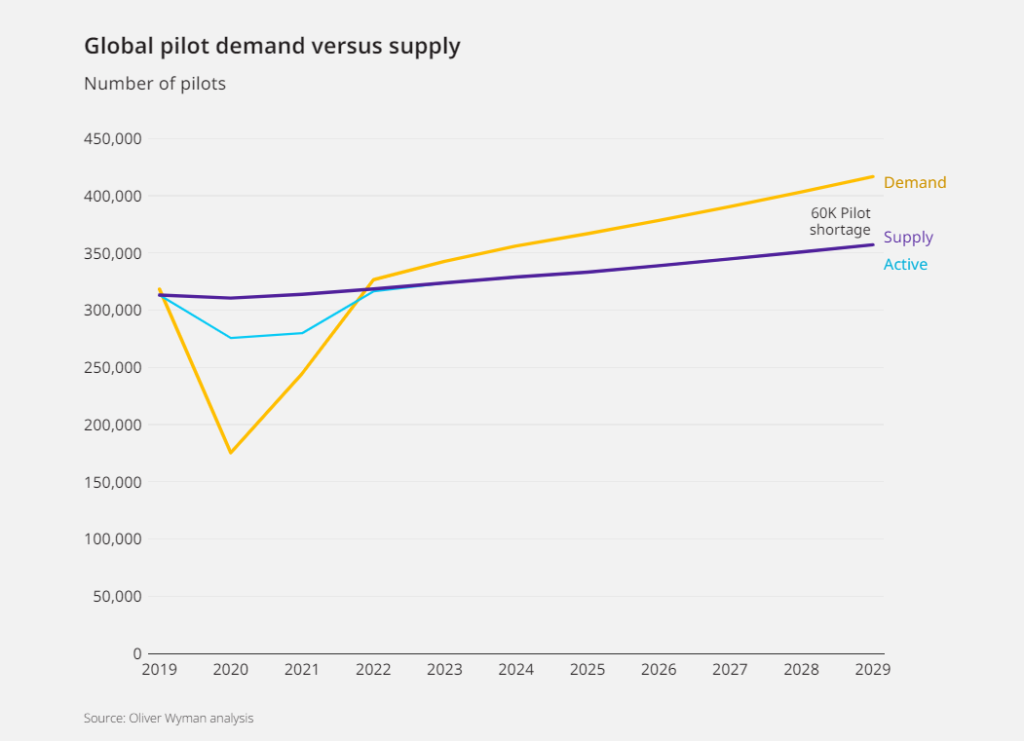

Gráfico sobre la demanda global de pilotos frente a la oferta de nuevos profesionales. | OLIVER WYMAN

En los escenarios más probables de la consultora existirá una brecha global de 34.000 pilotos para 2025, que podría llegar hasta los 50.000 en los escenarios más extremos. Eventualmente, el impacto de las jubilaciones y salidas voluntarias creará importantes desafíos, incluso a las aerolíneas más grandes.

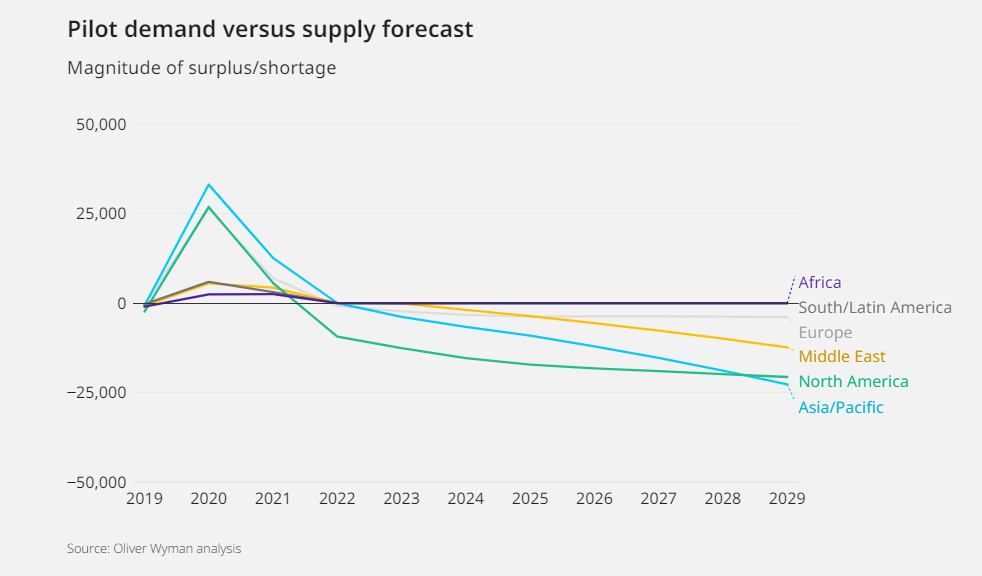

Por regiones

Oliver Wyman no espera que la recuperación sea uniforme en todo el mundo, ya que cada región tiene sus propias consideraciones demográficas. En su análisis, es probable que América del Norte, Asia Pacífico y Oriente Medio cuenten con una mayor escasez, mientras que Europa, África y América Latina estarán más cerca del equilibrio.

Gráfico acerca de la estimaciones de escasez/excedente de pilotos en los próximos años por regiones. | OLIVER WYMAN

- AMÉRICA DEL NORTE: Al contar con un colectivo de pilotos envejecido y un uso intensivo de las jubilaciones anticipadas, la escasez reaparecerá rápidamente y se proyecta que alcance a más de 12.000 pilotos para 2023, el 13% de la demanda total.

- ASIA-PACÍFICO: Su rápido crecimiento superará tendrá una escasez proyectada de 23.000 pilotos para 2029. Estas cifras pueden tener implicaciones reales en cuanto al momento y la profundidad de la escasez regional, a medida que los pilotos migran a áreas de oportunidad, lo que podría acelerar o profundizar la escasez en otras regiones.

- EUROPA: En el viejo continente, la consultora especializada en transporte considera que la oferta y la demanda de pilotos se equilibrarán en los próximos tres o cuatro años. A su juicio, los nuevos pilotos serán necesarios a largo plazo en Europa y podrían prestar un valioso servicio en otras partes del mundo, en particular en Asia.

Recomendaciones a las aerolíneas

La recomendación de Oliver Wyman para las aerolíneas, que actualmente luchan por mantener su solvencia redimensionando sus operaciones, es que no subestimen la escasez de pilotos, ya que este problema puede llegar a limitar su capacidad para volver a crecer en los próximos años.

Existen, en su opinión, tres recomendaciones principales para que las aerolíneas reduzcan el impacto de la futura escasez de pilotos: Reduciendo su demanda, reforzando su apuesta por los programas de formación y capacitación de nuevos pilotos, así como concienciando a los profesionales actuales de un crecimiento de la competencia, mejorando la retención del talento.

Finalmente, la consultora norteamericana estima que la rapidez con la que las aerolíneas crecerán en un futuro dependerá de cómo gestionen el crecimiento de su plantilla de pilotos, haciendo hincapié en la ventaja competitiva con la que contarán las aerolíneas más agiles en abordar este proceso.

Reportajes

Diseño y comodidad de la nueva suite bussines del Boeing 787-9 Dreamliner de Qatar Airways

Reportajes

Simulacro en Matacán: El accidente de un avión medicalizado lleva la alerta a la Base Aérea

La Base Aérea y el Grupo de Escuelas de Matacán del Ejército del Aire (GRUEMA) ha cambiado sus actividades habituales por una mañana frenética de sirenas y carreras, tras la activación del simulacro aéreo ‘Vega 21’.

Este ejercicio, que buscaba replicar de una manera realista un accidente aéreo civil de grandes dimensiones en el enclave militar salmantino, ha reunido a una veintena de vehículos y un centenar de profesionales de las Fuerzas Armadas y los medios de Protección Civil y Seguridad Ciudadana de instituciones y organizaciones salmantinas como el 112, Bomberos del Ayuntamiento y la Diputación de Salamanca, Policía Nacional, Juzgado de Guardia, Instituto Médico Forense, Guardia Civil, Protección Civil, AENA, Escuela de Pilotos Adventia o la Cruz Roja.

Conjuntamente con ellos, la Junta de Castilla y León, la Subdelegación del Gobierno en Salamanca y el GRUEMA, han coordinado el simulacro de un accidente aéreo de una aeronave medicalizada que transportaba pacientes con COVID19, cuyos problemas en sus motores forzaron a la aeronave de origen marroquí a efectuar un aterrizaje de emergencia.

El fallo en la maniobra de aproximación, que provoca la muerte de dos personas y deja heridas a otras seis entre sus ocupantes, ha activado todos los medios propios de la Base Aérea y del Aeropuerto de Salamanca que han gestionado con celeridad la gestión de una catástrofe con una coordinación exhaustiva.

Todas las acciones se han llevado a cabo según los protocolos establecidos en los Planes de Emergencia de la Base Aérea, según criterios y normas internacionales de la Organización de Aviación Civil Internacional (OACI), que requieren un entrenamiento y revisión periódica, como el llevado a cabo en el día de hoy. Para ello, se ha buscado que este incidente pudiese salvar el mayor número de vidas, priorizando la recuperación de la operatividad del aeródromo salmantino en el menor lapso de tiempo posible.

Un ejercicio realista que ha tenido en cuenta hasta el último detalle como es la protección del medio ambiente con la participación de los servicios de rescate y contra incendios de los Bomberos para paliar el derrame de queroseno de la aeronave accidentada.

Minuto a minuto

09:15 horas

- Declaración de emergencia aeronave civil aproximándose para aterrizar en la Base Aérea de Matacán, a través de la Torre de Control.

- Aterrizaje y accidente durante la maniobra. Los equipos de extinción de incendios del aeropuerto y de la Base Aérea salen hacia la zona del accidente.

- Las ambulancias de la Base Aérea se dirigen hacia la zona del accidente.

- La Torre de control completa la activación del plan de emergencia avisando al Jefe de la Base.

09:18 horas

- Llegan al área de salvamento los vehículos del servicio de contraincendios de Matacán, constituyéndose en Puesto de mando avanzado en la zona del accidente. Al mismo tiempo llegan las primeras ambulancias de Matacán.

- El jefe del puesto de mando avanzado comunica a la Torre de Control que la gravedad del accidente implica avisar a servicios de sanidad y contra incendios externos a la Base Aérea y Aeropuerto de Matacán.

- TWR comunica al jefe de día la necesidad de llamar a Emergencias 112: JEFE DE DÍA LLAMA AL 112. “ESTO ES UN SIMULACRO: Comunicamos que ha ocurrido un accidente aéreo en la Base Aérea de Matacán. Los medios de emergencia y rescate de la Unidad son insuficientes y por ello solicitamos la ayuda de medios contraincendios, sanitarios y de cuerpos y fuerzas de seguridad del exterior”.

- Personal de la Policía Aérea llega a la zona del siniestro para controlar los accesos y balizar las áreas de Salvamento y Socorro, zona de evacuación y establecer las rutas de acceso y evacuación.

9:23 horas

- Llamadas a la Subdelegación del Gobierno en Salamanca, Delegación Territorial de la Junta de Castilla y León en Salamanca, Delegado de AENA en el Aeropuerto de Salamanca, a la compañía aérea operadora del avión siniestrado, al Centro Coordinador de Salvamento (Madrid) y a los Mandos Orgánicos del Ejército del Aire.

- Personal de la Guardia Civil, controla el acceso de la carretera general a la Base, facilitando la llegada de colaboración exterior.

- Se constituye el centro de coordinación operativa (CECOP).

- AENA, activa las distintas salas de atención al público y familiares, ilesos y reencuentro en la Terminal Civil e informa al CECOP.

- Recepción de la lista de pasajeros del avión siniestrado.

09:35 horas

- Llegada de ambulancias de Cruz Roja en la zona del accidente.

- Traslado de los primeros ilesos a la terminal del aeropuerto de Matacán.

- Notificación de la existencia de fallecidos en la zona del siniestro.

09:50 horas

- La Guardia Civil instruye diligencias al existir cadáveres. Llama al Juez de guardia y a Medicina Forense.

10:30 horas

- Finaliza la evacuación de heridos. Inicio de procedimiento de levantamiento de cadáveres.

11:00 horas

- Inicio de la fase de recuperación de restos de la aeronave.

- Reanudación de las operaciones aéreas en la Base Aérea y el Aeropuerto de Matacán.

- Fin del simulacro.

En un año especial, en el que el sector aéreo se ha enfrentado a uno de sus mayores retos por la caída abrupta en el tráfico de pasajeros, la asociación ACI ha premiado a los mejores aeropuertos del continente con los galardones de Calidad del Servicio Aeroportuario en Europa.

Los aeropuertos del viejo continente fueron capaces de recopilar datos durante este atípico año, en el que el cambio de la percepción de los clientes y las expectativas de la experiencia aeroportuaria han sido dos factores de gran relevancia en esta edición.

España aporta siete aeródromos entre los más relevantes de Europa. Más concretamente, los aeropuertos de San Sebastián y el Federico García Lorca de Granada-Jaén, son los únicos ejemplos nacionales. Ambos han recibido su premio en la franja que recibe hasta 2 millones de pasajeros al año.

El aeródromo andaluz también repite, junto a los de Menorca, Pamplona, Alicante, Murcia y Santander en un nuevo galardón: ‘Mejores medidas de higiene por región’, en el que la asociación ACI ha premiado la experiencia de los clientes con la seguridad e higiene, por haber respondido con capacidad a esta intensa relación debido a la pandemia de COVID19.

2020: El año de la resiliencia

En palabras del director general de ACI Europa, Olivier Jankovec, “los galardones ACI significan la esencia misma de los aeropuertos europeos: la resiliencia asociada con los más altos estándares de atención al cliente”. Igualmente, ha valorado que el 2020 como “el año más difícil de la historia de nuestra industria” por los efectos de la pandemia, que “han golpeado fuertemente a todo el sector”. Por todo ello, ha agradecido el trabajo de todos los aeropuertos, quienes “ continúan ofreciendo excelencia frente a la adversidad”.

Los siete ejemplos españoles

Aeropuerto Federico García Lorca Granada-Jaén

El aeródromo andaluz ha conseguido en esta edición dos premios. Uno como uno de los mejores aeropuertos regionales y el segundo, por sus estrictas medidas de higiene implantadas para reforzar la seguridad de pasajeros y trabajadores frente al COVID19.

Aeropuerto de San Sebastián

Situado en la frontera de España y Francia, el aeropuerto guipuzcoano ha conseguido por segundo año consecutivo este galardón, poniendo de relieve el esfuerzo por mejorar la calidad, tanto en sus instalaciones como en los servicios que ofrece a pasajeros y aerolíneas.

Menorca, Pamplona, Alicante, Murcia y Santander; los más seguros

Estas cinco infraestructuras gestionadas por AENA han conseguido unirse a la categoría de los aeródromos donde los clientes han conseguido una mejor experiencia respecto a la seguridad y la higiene, en un año marcado por la irrupción de la pandemia de coronavirus.

Cerca de la muy noble, muy leal, muy culta ciudad de Salamanca, en el término municipal de Villagonzalo de Tormes se encuentra situada la Base Aérea de Matacán. Base Aérea que desde sus orígenes es evidente su naturaleza académica. El camino de Matacán en la enseñanza se inicia con la creación en septiembre de 1939 de la Escuela de Vuelo Sin Visibilidad. Después de diversas transformaciones el recorrido por la docencia y la formación perdura en nuestro tiempo en el denominado Grupo de Escuelas de Matacán.

El aula más antigua de este Grupo de Escuelas de Matacán es la que actualmente llamamos “El Planetario” y que en su origen también se conoció por la función que en su interior se desarrollaba “emulador de navegación astronómica”. Era una clase muy especial, los alumnos, gracias a un mecanismo casi mágico, eran transportados a un espacio abierto donde se podían ver todas las estrellas del firmamento y percibir la inmensidad de un cielo estrellado que lucía fastuoso sobre sus cabezas.

Los alumnos, gracias a un mecanismo casi mágico, eran transportados a un espacio abierto donde se podían ver todas las estrellas

Los profesores designados son el comandante Reixa Maestre y al capitán García Quintano. Durante este curso realizado en la Escuela de Strausberg conocen la existencia de un “Planetarium” y quedan admirados de las posibilidades académicas que el desarrollo de este instrumento ofrecía para la formación de los alumnos.

Al finalizar el curso, ya de regreso en Matacán, los profesores redactan una memoria muy completa que narra todas las fases de la disciplina estudiada y elevan unas conclusiones, en una de ellas exponen la importancia que supondría poder contar con un planetario para la Escuela de Matacán. Es de destacar que Reixa Maestre y García Quintano durante su estancia en Alemania estuvieron haciendo averiguaciones sobre el coste de un planetario en el mercado alemán, llegando a la conclusión de que aunque el precio era elevado sería muy conveniente para la enseñanza de la navegación astronómica.

Pasa el tiempo y el siguiente registro documental que conocemos es de 1947. En ese año, la Junta Económica Central da la orden de compra de dos planetarios por un valor de 400.000 pesetas, sin duda muchísimo dinero teniendo en cuenta la situación de España en aquella época. La construcción de los dos planetarios se adjudicó a una empresa madrileña denominada QBI propiedad de Fernando Pons, un sevillano nacido a principios de siglo. La empresa de Pons ya había participado en muchos proyectos tecnológicos para el Ejército del Aire, fabricando entre otros aparatos, instrumentos de precisión para los aviones y algunos simuladores de vuelo. La casa QBI posiblemente fuese la única en España capaz de afrontar con éxito una tarea que nunca antes se había desarrollado en nuestro país, la construcción de los dos planetarios.

En la creación de los planetarios participan tres figuras imprescindibles para llevar a cabo la tarea encomendada. Fernando Pons, el director del proyecto, emprendedor, culto, curioso, muy avanzado para su época.

En Matacán se instruyó a navegantes y pilotos militares y también a navegantes de Iberia

Adolf Hein, ingeniero de origen alemán, gran aficionado a la astronomía y a la aviación. Y Emilio Martín, proyectista y delineante, que realizó los planos y que hace unos años, en un reencuentro con el Planetario de Matacán, nos desveló algunos de los secretos de su construcción.

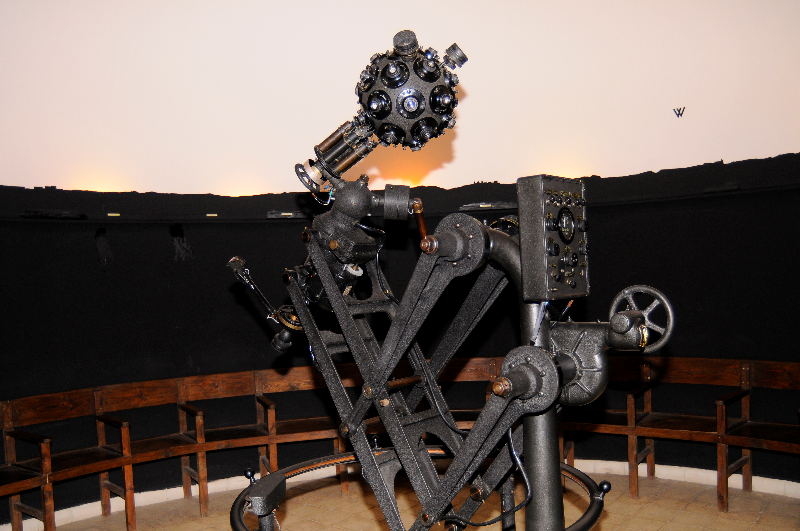

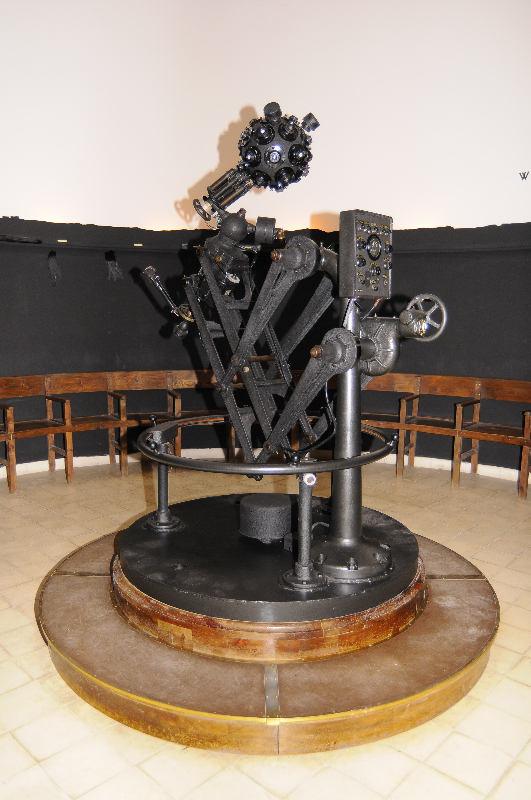

El edificio que alberga el Planetario en Matacán está construido en semisótano. El habitáculo está formado por una sala circular, siendo el techo una cúpula blanca semiesférica de seis metros de diámetro, todo el perímetro de la sala, menos la puerta de entrada, está amueblado por un banco con treinta y dos asientos, en la pared hay cuatro ventanucos que posibilitaban la entrada de luz, la unión de la sala con la bóveda del techo se remata con una cenefa de madera que dibuja la línea del horizonte tal y como se vería desde un aviónque se encontrase sobrevolando Matacán, pudiéndose distinguir entre otros puntos, la ciudad de Salamanca, Ciudad Rodrigo, Sierra de Madrid y Pico Almanzor.

En el centro de la sala se sitúa el Planetario, el proyector óptico, capaz de representar con asombrosa precisión el sol, la luna, los planetas, las constelaciones, la Vía Láctea y cientos de estrellas. Además cuenta con la posibilidad de representar líneas de ayuda para los cálculos astronómicos como el ecuador, el meridiano, la eclíptica, el norte magnético.

El punto de vista de proyección se puede situar en cualquier parte del hemisferio sur o norte, variando la latitud y la longitud. También es posible reproducir el cielo que existió o existirá a lo largo de un periodo de 26.000 años. El Planetario cuenta con un motor que recrea el movimiento de la tierra, haciendo posible que el proceso de rotación de 24 horas se realice en algo más de 3 minutos, experimentando la ilusión de que las estrellas y las constelaciones se desplazan sobre nosotros a gran velocidad. El profesor de la asignatura se situaba en medio de la sala y manejaba los mandos del Planetario y el alumno después de su formación debía ser capaz de orientarse correctamente, conocer la posición en la que se encontraba, dar rumbos para dirigirse al punto correspondiente y hasta poder calcular la hora.

En funcioamiento hasta 1955

En el periodo que el Planetario estuvo en funcionamiento, en Matacán se instruyó a navegantes y pilotos militares y también a navegantes de Iberia, compañía que no tenía personal formado para el vuelo astronómico y necesitaban dominar esta disciplina para los recién inaugurados vuelos de la línea aérea sobre el Atlántico.

Se realizó un gran esfuerzo para dominar la navegación astronómica, pero en 1955 el Planetario entra en desuso por el avance de la ciencia en la navegación aérea y la incorporación de nuevos sistemas más seguros y fáciles de manejar, Celeste I, el Planetario de Matacán, cae en el olvido, aunque sin llegar a desaparecer como ocurrió con su gemelo de la Academia General del Aire.

A principios de 1980, el Planetario se encontraba en un estado de abandono, pero un cúmulo de circunstancias hace que se tome conciencia del valor que supone contar en nuestras instalaciones con un trocito de nuestra historia que milagrosamente había sobrevivido hasta el momento. La recuperación de los estragos del paso del tiempo es abordada, en su primera fase, por el brigada Lista, un electrónico sin conocimientos previos de astronomía pero con la intuición y tesón necesarios para iniciar una restauración tan laboriosa. Desde entonces el personal de la Unidad no ha dejado de involucrarse en el cuidado y mantenimiento de Celeste I.

En 2014 con la participación de la Fundación Iberdrola se acomete la última restauración al Planetario, recuperando Celeste I su estado óptimo.

La historia del Planetario representa una página importante de la crónica aeronáutica del Ejército del Aire, nos habla de los acontecimientos y del espíritu de las personas que lo integran, representado por aquellos profesores que al descubrir durante aquel curso el “Planetarium”, solo se conformaron con la excelencia para sus alumnos.

AUTOR: Pedro Zamora Berzal, Suboficial Mayor GRUEMA

Una mujer que marcó un hito en la aviación Española fue María Bernaldo de Quirós Bustillo, quien logra la primera licencia que otorga la Escuela del Real Aeroclub de España. Fue el 24 de noviembre de 1928, 17 años más tarde que el primer hombre.

María Pepa Colomer Luque se convierte el 19 de enero de 1931 en la primera mujer piloto de la aviación española y la primera instructora de vuelo de España. Ejerce como instructora, formando y entrenando a futuros piloto, puesto que ocupa, hasta el comienzo de la Guerra Civil.