Reportajes

IATA prevé que las aerolíneas sean rentables de nuevo en 2023

La Asociación Internacional de Transporte Aéreo (IATA) confía en que la industria aérea mundial vuelva a la rentabilidad en 2023, ya que las aerolíneas continúan reduciendo las pérdidas derivadas de los efectos de la pandemia de COVID-19 en sus negocios en 2022.

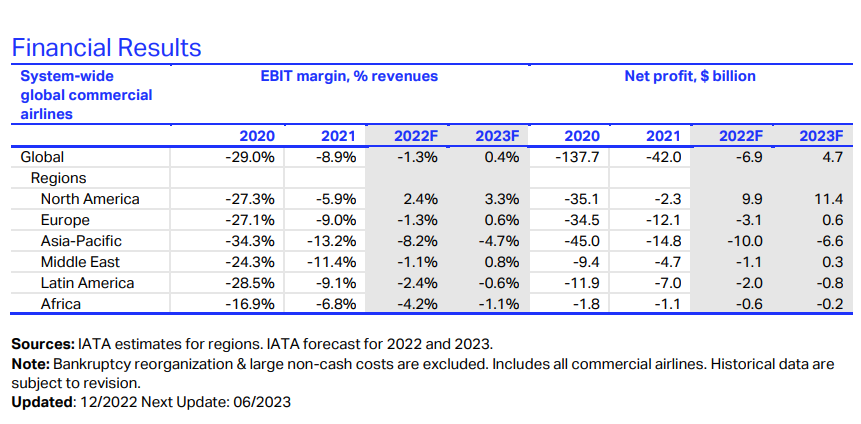

Así, señala en un informe IATA sobre la evolución del sector que espera que en 2023 las aerolíneas registren una pequeña ganancia neta de 4700 millones de dólares, un margen de ganancia neta del 0,6 %. Es la primera ganancia desde 2019, cuando las ganancias netas de la industria fueron de 26,400 millones (3,1 % de margen de ganancia neta).

“La resiliencia ha sido el sello distintivo de las aerolíneas en la crisis de COVID-19. En cambio si miramos hacia 2023, la recuperación financiera tomará forma con unas primeras ganancias de la industria desde 2019. Ese es un gran logro considerando la escala del daño financiero y económico causado por las restricciones pandémicas impuestas por los gobiernos. Pero una ganancia de 4.700 millones de dólares sobre los ingresos de la industria de 779.000 millones también ilustra que hay mucho más terreno por recorrer para poner a la industria global sobre una base financiera sólida. Muchas aerolíneas son lo suficientemente rentables como para atraer el capital necesario para impulsar la industria a medida que se descarboniza. Pero muchas otras están luchando por una variedad de razones: regulaciones onerosas, altos costes, políticas gubernamentales inconsistentes, infraestructura ineficiente y una cadena de valor donde las recompensas de conectar el mundo no se distribuyen equitativamente”, dijo Willie Walsh, Director General de IATA.

Ser optimistas

“A pesar de las incertidumbres económicas, hay muchas razones para ser optimistas acerca de 2023. La inflación más baja del precio del petróleo y la continua demanda reprimida deberían ayudar a mantener los costes bajo control a medida que continúa la fuerte tendencia de crecimiento. Al mismo tiempo, con márgenes tan pequeños, incluso un cambio insignificante en cualquiera de estas variables tiene el potencial de cambiar el saldo a territorio negativo. La vigilancia y la flexibilidad serán clave”, dijo Walsh.

Los principales motores de este cambio de tendencia:

Pasajeros: Se espera que genere ingresos de 522 mil millones de dólares. Se espera que la demanda de pasajeros alcance el 85,5 % de los niveles de 2019 en el transcurso de 2023. Gran parte de esta expectativa tiene en cuenta las incertidumbres de las políticas Zero COVID de China que limitan los mercados nacionales e internacionales. No obstante, se espera que el número de pasajeros supere la marca de los 4.000 millones por primera vez desde 2019, y se espera que vuelen 4.200 millones de viajeros. Sin embargo, se espera que los rendimientos de pasajeros se suavicen (-1,7 %) ya que los costos de energía algo más bajos se transfieren al consumidor, a pesar de que la demanda de pasajeros crece más rápidamente (+21,1 %) que la capacidad de pasajeros (+18,0 %).

Carga: Se espera que los mercados se vean sometidos a una mayor presión en 2023. Se espera que los ingresos sean de 149,400 millones de dólares, que es $52,000 millones menos que en 2022 pero aún $48,600 millones más que en 2019. Con la incertidumbre económica, se espera que los volúmenes de carga disminuyan a 57,7 millones toneladas, desde un pico de 65,6 millones de toneladas en 2021. A medida que la capacidad de carga crece en línea con la recuperación de los mercados de pasajeros, se espera que los rendimientos den un paso atrás significativo. IATA espera una caída del 22,6% en los rendimientos de carga, principalmente en la última parte del año, cuando se espera que el impacto de las medidas de enfriamiento de la inflación sea más fuerte. Para poner la disminución del rendimiento en contexto, los rendimientos de carga crecieron un 52,5 % en 2020, un 24,2 % en 2021 y un 7,2 % en 2022. Incluso la disminución considerable y esperada deja los rendimientos de carga muy por encima de los niveles anteriores a la COVID-19.

Costes: se espera que crezcan un 5,3 % hasta los 776.000 millones de dólares. Se espera que ese crecimiento sea 1,8 puntos porcentuales por debajo del crecimiento de los ingresos, lo que respaldará el retorno a la rentabilidad. Las presiones de costos siguen ahí debido a la escasez de mano de obra, habilidades y capacidad. Los costos de infraestructura también son una preocupación.

No obstante, IATA confía en que los costes unitarios no relacionados con el combustible caigan a 39,8 centavos por tonelada disponible por kilómetro (por debajo de los 41,7 centavos por ATK en 2022 y casi igualando los 39,2 centavos por ATK logrados en 2019). Se espera que las mejoras en la eficiencia de las aerolíneas impulsen los factores de ocupación de pasajeros al 81,0 %, apenas un poco por debajo del 82,6 % alcanzado en 2019.

La previsión del crecimiento de costes en 2023 se sitúa en 5,3%, hasta los 776.000 millones de dólares.

Asimismo, se prevé que el gasto total en combustible para 2023 sea de 229 mil millones de dólares, consistente en el 30% de los gastos. El pronóstico de IATA se basa en el crudo Brent a $ 92,3 / barril (por debajo de un promedio de $ 103,2 / barril en 2022). Se espera que el queroseno para aviones promedie $111,9/barril (frente a $138,8/barril). Esta disminución refleja una relativa estabilización del suministro de combustible después de las interrupciones iniciales de la guerra en Ucrania. La prima cobrada por el combustible para aviones (spread de crack) se mantiene cerca de máximos históricos.

El entorno económico y geopolítico presenta varios riesgos potenciales para las perspectivas de 2023.

• Si bien hay indicaciones de que podría haber una disminución de los aumentos agresivos de las tasas de interés para combatir la inflación a partir de principios de 2023, persiste el riesgo de que algunas economías caigan en recesión. Tal desaceleración podría afectar la demanda de servicios tanto de pasajeros como de carga. Sin embargo, probablemente vendrá con alguna mitigación en forma de precios más bajos del petróleo.

• Las perspectivas anticipan una reapertura gradual de China al tráfico internacional y la relajación de las restricciones internas por COVID-19 progresivamente a partir de la segunda mitad de 2023. Una prolongación de las políticas Zero COVID de China afectaría negativamente las perspectivas.

• Si se materializan, las propuestas de aumento de los cargos o impuestos de infraestructura para apoyar los esfuerzos de sostenibilidad también podrían acabar con la rentabilidad en 2023.

Resumen por regiones

El desempeño financiero de todas las regiones continúa mejorando desde la profundidad de las pérdidas por la pandemia observadas en 2020. América del Norte es la única región que volvió a ser rentable en 2022, según nuestras estimaciones. Dos regiones se unirán a América del Norte a este respecto en 2023: Europa y Medio Oriente, mientras que América Latina, África y Asia-Pacífico permanecerán en números rojos.

En concreto, en Europa la previsión es que las aerolíneas europeas experimenten una pérdida de 3100 millones de euros en 2022 y una ganancia de $621 millones en 2023. En 2023, se espera que el crecimiento de la demanda de pasajeros del 8,9 % supere el crecimiento de la capacidad del 6,1 %. Durante el año, se espera que la región atienda el 88,7% de los niveles de demanda previos a la crisis con el 89,1% de la capacidad previa a la crisis.

La guerra en Ucrania ha reducido las actividades de algunos de los transportistas de la región. Se están resolviendo las interrupciones operativas en algunos de los centros del continente, pero los disturbios laborales continúan en varios lugares.

Las conclusiones

“Las ganancias esperadas para 2023 son mínimas. Pero es increíblemente significativo que hayamos doblado la esquina hacia la rentabilidad. Los desafíos que enfrentarán las aerolíneas en 2023, aunque complejos, recaerán en nuestras áreas de experiencia. La industria ha desarrollado una gran capacidad para adaptarse a las fluctuaciones de la economía, los principales elementos de costo como los precios del combustible y la preferencia de los pasajeros. Vemos esto demostrado en la década de fortalecimiento de la rentabilidad que siguió a la crisis financiera mundial de 2008 y que terminó con la pandemia. Y alentadoramente, hay muchos trabajos y la mayoría de las personas confían en viajar incluso con una perspectiva económica incierta”, dijo Walsh.

Los pasajeros están aprovechando el regreso de su libertad para viajar. Una encuesta reciente de IATA de viajeros en 11 mercados globales reveló que casi el 70% viaja tanto o más que antes de la pandemia. Y es que, si bien la situación económica preocupa al 85% de los viajeros, el 57% no tiene intención de frenar sus hábitos de viaje.

El mismo estudio también demostró el importante papel que los viajeros ven en la industria de las aerolíneas:

• 91% dijo que la conectividad por aire es fundamental para la economía

• 90% dijo que viajar en avión es una necesidad para la vida moderna

• 87% dijo que los viajes aéreos tienen un impacto positivo en las sociedades, y

• Del 57% familiarizado con los Objetivos de Desarrollo Sostenible (ODS) de la ONU, el 91% entiende que el transporte aéreo es un contribuyente clave